【行业深度】2024年中国光伏玻璃行业竞争格局及市场份额分析 市场集中度较高

行业主要上市公司:信义光能(0968.HK);福莱特(601865);亚玛顿(002623)等

本文核心数据:光伏玻璃行业竞争梯队;光伏玻璃行业代表性企业产能;光伏玻璃行业市场集中度等

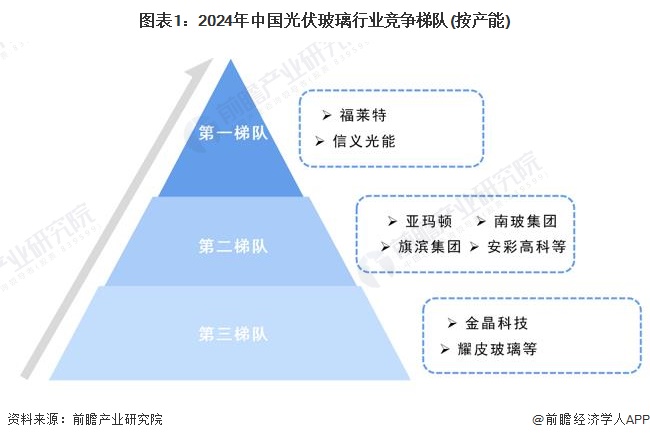

中国光伏玻璃行业竞争梯队

光伏玻璃指应用在太阳能光伏组件上的玻璃,为光伏组件重要组成部分,具有保护电池片和透光的重要价值。目前我国光伏玻璃行业依据企业产能产量等数据,可以分为3个竞争梯队,其中第一梯队为行业内龙头企业福莱特和信义光能,产能在20000吨/天以上,优势明显;第二梯队为行业内的老牌生产商,虽然产能较小,但具有一定的资源和品牌优势;第三梯队为金晶科技和耀皮玻璃等新进入者。

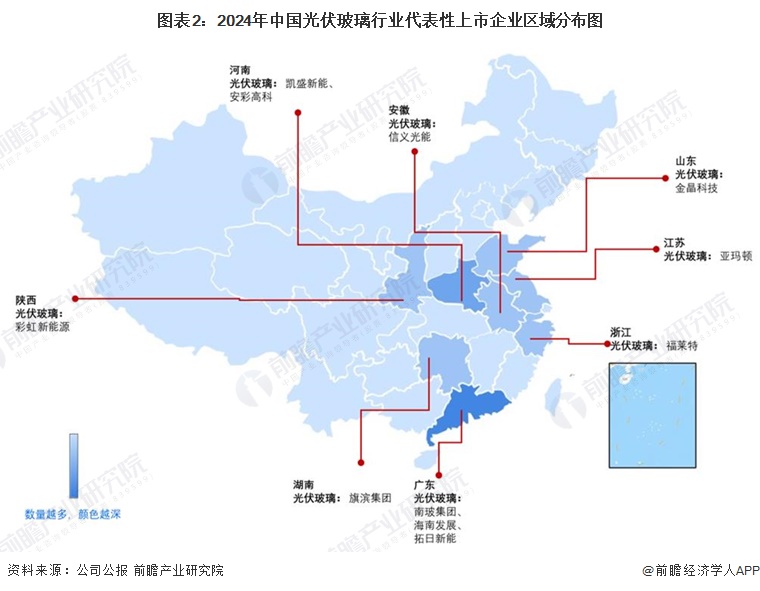

从代表性企业分布来看,行业代表性企业集中分布在华东沿海、中部以及华南三个地区。华东沿海地区省份主要有山东、江苏、浙江;中部地区主要包括安徽、河南和陕西;华南地区主要省份为广东和湖南、其中,广东省是光伏玻璃行业上市公司数量最多的省份。

中国光伏玻璃行业市场份额

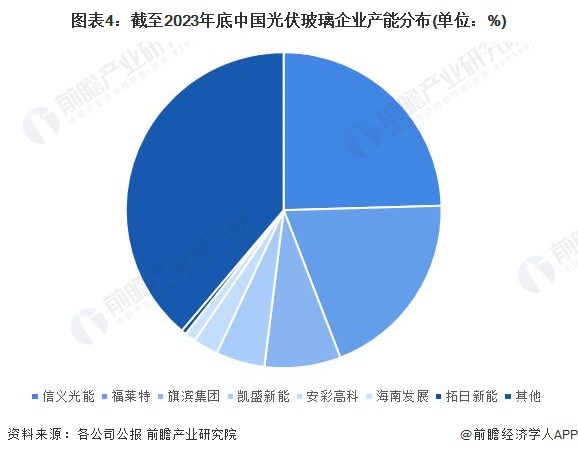

在中国光伏玻璃行业代表性企业中,信义光能和福莱特产能规模最大,截至2023年底,两个企业产能分别为25800吨/天和20600吨/天,而其他已知企业的产能均在10000吨/天以下,行业总体呈现出两超多强的局面。

注:部分企业未公布2023年日产能情况,故未纳入统计

截至2023年底,中国光伏玻璃产能为105094吨/天,其中,信义光能和福莱特产能占总产能的24.55%和19.60%,排名前二;其他已知代表性企业产能占比均少于10%。

注:部分企业未公布2023年日产能情况,故未纳入统计

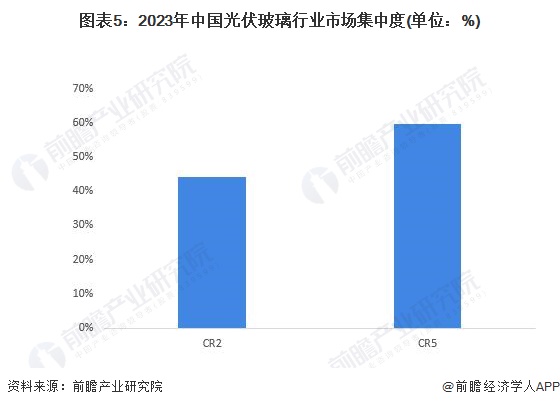

中国光伏玻璃行业市场集中度

2023年,中国光伏玻璃行业产能最大的两家企业产能占比分别为24.55%和19.60%,CR2高达44.15%,CR5则接近60%,说明中国光伏玻璃行业市场集中度较高。

中国光伏玻璃行业企业布局

光伏玻璃行业的上市公司中,大部分企业均在国外市场有所布局;光伏玻璃业务占比来看,信义光能、福莱特、凯盛新能、亚玛顿占比均超过85%,其他上市公司未公布光伏玻璃业务占比较小。

中国光伏玻璃行业竞争状态总结

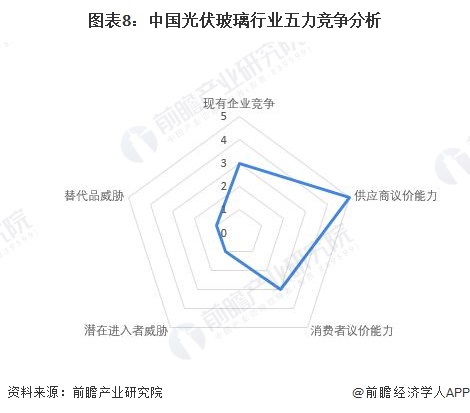

从五力竞争模型角度分析,现有企业竞争方面,随着近年来融资事件增加,产能不断释放,龙头企业竞争将会比之前更加激烈,但整体已形成的两超多强格局不会快速发生变化;光伏玻璃行业上游原材料主要为石英砂和纯碱,随着光伏玻璃产能的不断扩张,上游优质石英砂产品供应日益紧张,供应商议价能力较强;近年来下游光伏市场需求上升速度极快,即使光伏玻璃产能持续增长,目前也暂未出现产能过剩的情况,因此下游客户议价能力一般;新进入者威胁方面,由于光伏玻璃行业具有一定的资金和技术门槛,且各地政府目前对新建光伏玻璃产线持消极态度,新进入者威胁很小;替代品方面,目前光伏玻璃的主要替代品是透明背板,但其存在的自爆以及透光率等问题还没有得到有效解决,稳定性较差,很难对光伏玻璃产生威胁。

根据以上分析,对各方面的竞争情况进行量化,5代表最大(竞争激烈/威胁大/议价能力强),0代表最小(竞争小/威胁小/议价能力弱),光伏玻璃产业的竞争情况如下图所示:

更多本行业研究分析详见bdapp官方下载苹果版产业研究院《中国光伏玻璃行业发展前景预测与投资战略规划分析报告》。

同时bdapp官方下载苹果版产业研究院还提供产业新赛道研究、投资可行性研究、bdapp官方下载苹果版、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取bdapp官方下载苹果版产业研究院的正规授权。

更多深度行业分析尽在【bdapp官方下载苹果版经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告bdapp官方下载苹果版性、适时性地对光伏玻璃行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来光伏玻璃行业发展轨迹及实践经验,对光伏玻璃行业未来...

品牌、内容合作请点这里:寻求合作 ››

bdapp官方下载苹果版经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

bdapp官方下载苹果版产业研究院

中国产业咨询领导者,专业提供bdapp官方下载苹果版、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »