预见2024:2024年中国粉末涂料行业市场规模、竞争格局及发展前景预测 未来市场规模将近700亿元

行业主要上市公司:上海新阳(300236);飞扬科技(873565);中国电研(688128);凯华材料(831526);麦加芯彩(603062)等。

本文核心数据:中国粉末涂料行业主要招投标数量规模;中国粉末涂料行业中标规模

行业概况

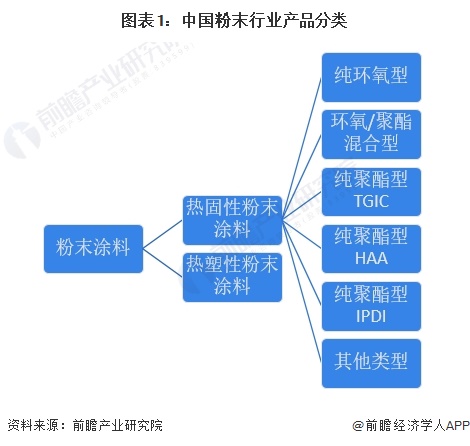

1、粉末涂料定义及分类

粉末涂料主要是由树脂、固化剂、颜料、填料、助剂等混合而成的固体粉末,通过静电喷涂、流化床浸涂法等方式涂覆于被涂物的表面,再经过烘烤使其熔融流平,固化成膜。由于不含任何有机溶剂、无污染、利用率高、能耗低、工艺简单,目前粉末涂料已成为大家认可的“4E型”(高效、节能、环保、经济)涂料,加之粉末涂料本身赋予的膜层机械性能高,优异的抗化学性、防腐性以及降低劳动强度等优点,因此,粉末涂料自面世以来,一直受到各国的关注,成为涂料市场的新宠。

根据粉末涂料所使用的树脂类型的不同,粉末涂料可以分为两类,一类是由热塑性树脂制备的热塑性粉末涂料,另一类是由热固性树脂制备的热固性粉末涂料。由于热塑性粉末涂料一般使用的是相对分子质量较大的热塑性树脂,该特性导致树脂韧性强、粉碎困难、软化温度高、熔融温度高、流平性差、附着力不好等缺点,限制了其应用。热固性粉末涂料是采用相对分子质量小的热固性树脂,在一定温度下,与固化剂进行交联反应,形成网状结构的大分子涂层。与热塑性粉末涂料相比,热固性粉末涂料性能好,产量大,使用范围广。目前国内热固性粉末涂料在粉末涂料市场中占据绝对主导地位。

粉末涂料的细分种类如下所示:

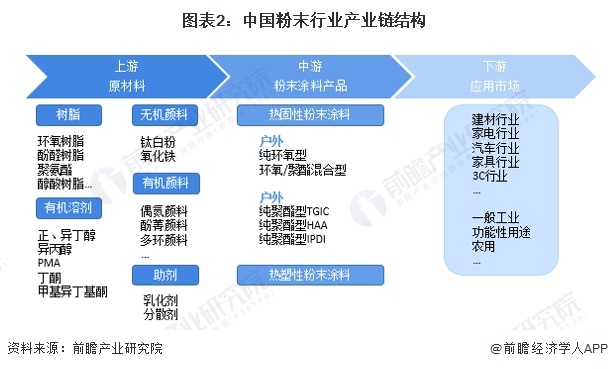

2、产业链剖析

粉末涂料主要是由树脂、固化剂、颜料、填料、助剂等混合而成的固体粉末,通过静电喷涂、流化床浸涂法等方式涂覆于被涂物的表面,再经过烘烤使其熔融流平,固化成膜。粉末涂料产业链上游为原材料,包括树脂、颜料、溶剂和助剂等;中游即为粉末涂料产品,按照使用的树脂类型分为热塑性粉末涂料和热固性粉末涂料,目前国内热固性粉末涂料在粉末涂料市场中占据绝对主导地位;下游为粉末涂料的应用领域,粉末涂料因具有不含有机溶剂、生产施工安全、过喷粉末可回收再利用、涂装易实现自动化及涂膜性能优异等优点,而广泛应用于建材、家用电器、家具、3C及汽车等多个领域。

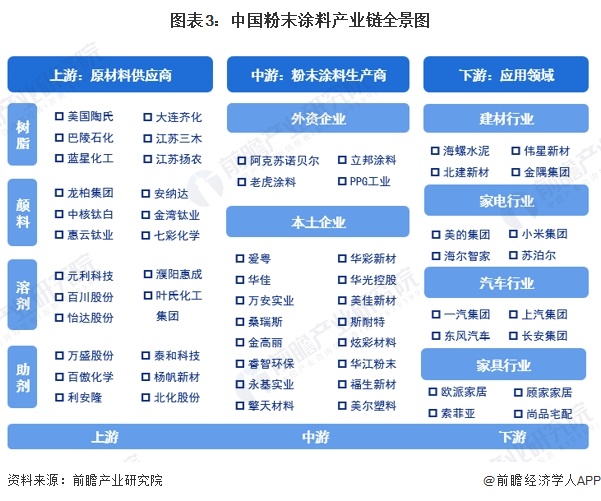

从粉末涂料产业链的参与企业上看,上游参与企业主要有美国陶氏、巴陵石化、江苏三木集团、龙佰集团、元利科技、万盛股份等;中游粉末涂料参与企业主要包括阿克苏诺贝尔、宣伟、立邦和老虎涂料等;下游需求企业主要包括海螺水泥、美的集团、一汽集团和欧派家居等。

行业发展历程

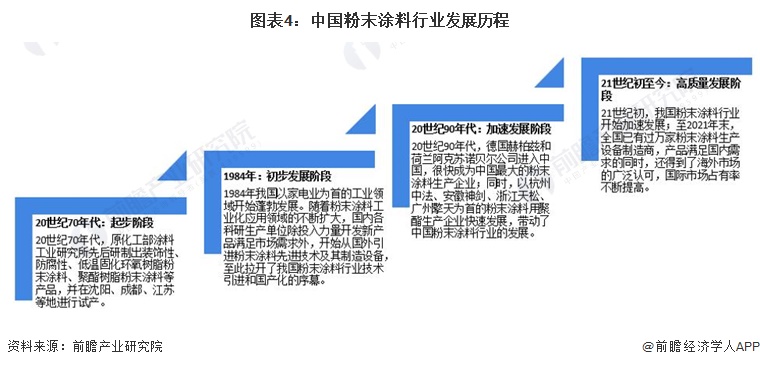

我国粉末涂料行业发展的起步阶段始于20世纪70年代,原化工部涂料工业研究所先后研制出装饰性、防腐性、低温固化环氧树脂粉末涂料、聚酯树脂粉末涂料等产品,并在沈阳、成都、江苏等地进行试产;1984年,我国以家电业为首的工业领域开始蓬勃发展。随着粉末涂料工业化应用领域的不断扩大,国内各科研生产单位除投入力量开发新产品满足市场需求外,开始从国外引进粉末涂料先进技术及其制造设备,至此拉开了我国粉末涂料行业技术引进和国产化的序幕;20世纪90年代,德国赫柏兹和荷兰阿克苏诺贝尔公司进入中国,很快成为中国最大的粉末涂料生产企业;同时,以杭州中法、安徽神剑、浙江天松、广州擎天为首的粉末涂料用聚酯生产企业快速发展,带动了中国粉末涂料行业的发展;21世纪初,我国粉末涂料行业开始飞速发展;至2021年末,全国已有过万家粉末涂料生产设备制造商,产品满足国内需求的同时,还得到了海外市场的广泛认可,国际市场占有率不断提高。

行业政策背景

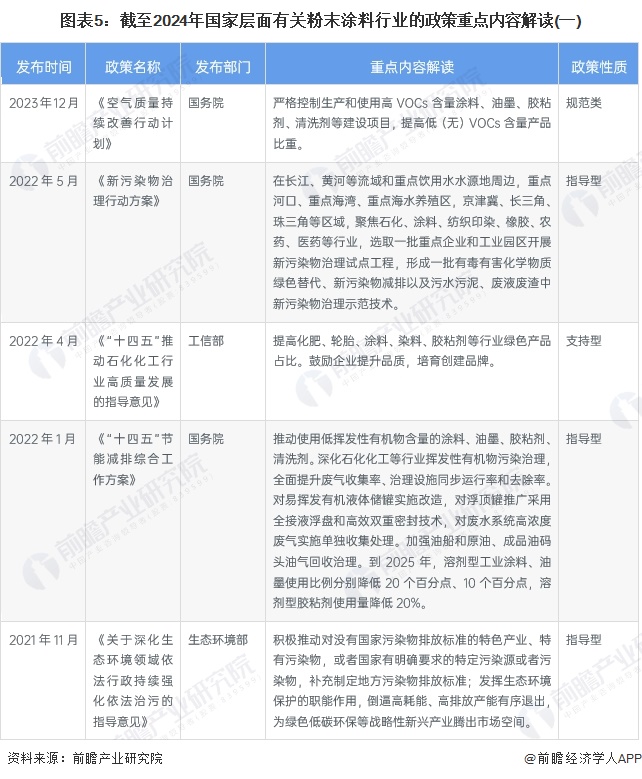

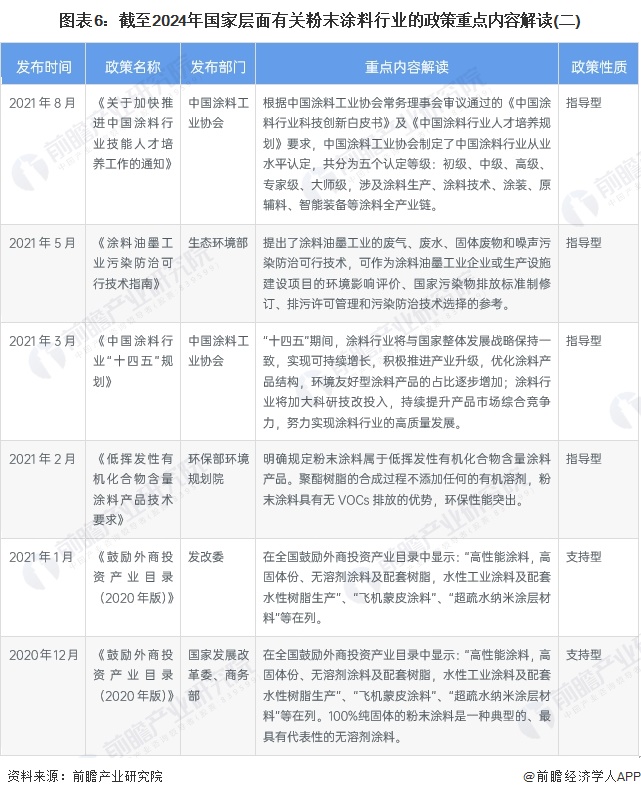

近年来,涂料行业出台了多项政策,政策主要集中在环保方面,同时对行业产品的技术要求不断提高,密集出台的标准法规引导着涂料行业朝生态环保方向发展。

从全国各省市的粉末涂料行业发展布局来看,大多数省份在“十四五”节能减排综合工作方案中均提出推进使用低挥发性有机物含量的涂料,以及将溶剂型工业涂料使用比例降低20个百分点等。

行业发展现状

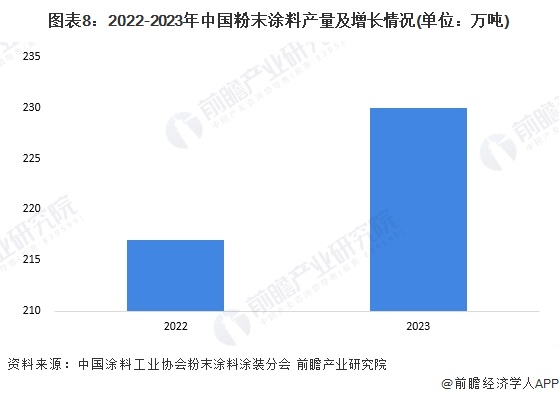

作为国家大力推动的环境友好型涂料之一,粉末涂料以其绿色环保、利用率高、储运方便等优点,已经成为涂料行业近年来发展十分迅速的领域,在建材、汽车、家电、一般工业、工程机械、MDF定制家具等领域都有了广泛的应用,并在钢结构、新能源电池、储能设备、卷材、集装箱、商用车等领域逐步崭露头角,呈现出良好的发展势头。根据中国涂料工业协会粉末涂料涂装分会发布的信息2023年,我国粉末涂料产量已达230万吨,同比增长6%。

在粉末涂料中,热固性粉末涂料是主要的粉末涂料产品类型,据中国化工学会涂料涂装专业委员会和全国涂料工业信息中心统计,2013-2022年中国热固性涂料销量整体呈现增长趋势,2022年有所下滑,2022年中国热固性粉末涂料销量230万吨左右,同比下降2.1%。结合过去多年中国热固性粉末涂料销量变动情况综合估测,初步估测2023年中国热固性粉末涂料销量约达250万吨。

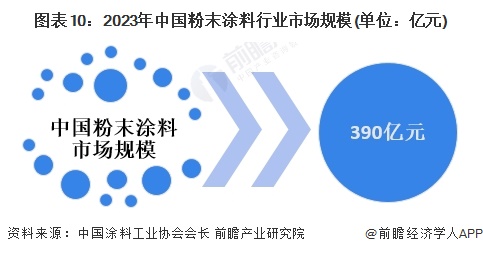

结合中国涂料工业协会会长在中国粉末涂料涂装产业发展论坛中的发言,作为国家大力推动的环境友好型涂料之一,粉末涂料以其绿色环保、利用率高、储运方便等优点,已经成为涂料行业近年来发展十分迅速的领域,在建材、汽车、家电、一般工业、工程机械、MDF定制家具等领域都有了广泛的应用,并在钢结构、新能源电池、储能设备、卷材、集装箱、商用车等领域逐步崭露头角,呈现出良好的发展势头,2023年中国是全球最大的粉末涂料生产国和消费国,中国粉末涂料的市场规模达390亿元。

行业竞争格局

1、企业竞争格局

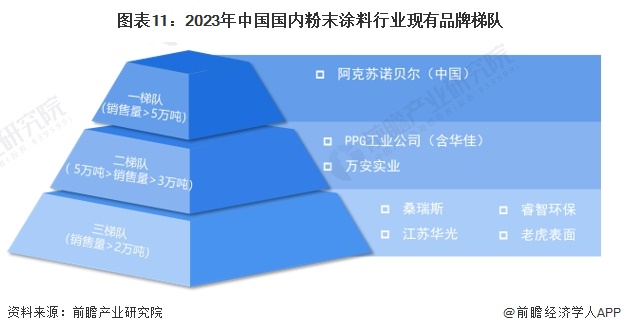

依据企业的粉末涂料产品销售量划分,可分为3个竞争梯队。其中,粉末涂料销售量大于5万吨的企业有阿克苏诺贝尔;粉末涂料销售量在3-5万吨之间的企业有PPG工业公司(含华佳)、万安实业;桑瑞斯、江苏华光、睿智环保、老虎表面销售量在2-3万吨之间。

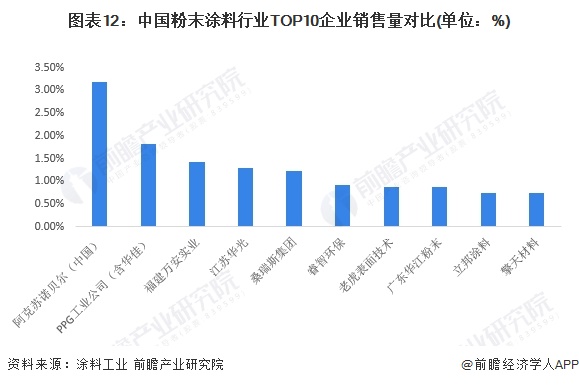

从2022年中国粉末涂料TOP10企业市占率(按销售量计)角度来看,阿克苏诺贝尔以3.20%的市占率排名第一;其次为PPG工业公司(含华佳),市占率为1.83%;福建万安实业集团有限公司则以1.42%的市占率排名第三。

注:该图表为2022年数据。

2、区域竞争格局

中国化工学会涂料涂装专业委员会数据显示,国内粉末涂料生产区域主要集中在长三角、泛珠三角和环渤海地区。其中2022年长三角地区粉末涂料产量占比44.5%,泛珠三角地区粉末涂料产量占比为29.1%,环渤海地区粉末涂料产量占比16.5%。

长江三角洲地区包括江苏、上海、浙江、安徽等省市,其中较大粉末企业集中的是浙江省、安徽省和江苏省。浙江省有阿克苏诺贝尔、华彩、温州立邦、玉石、昌明等企业;安徽省有艾仕得华佳、美佳、桑瑞斯等企业;江苏省有华光、老虎等企业。

泛珠江三角洲地区主要包括广东、福建、湖南、广西、海南省等,其中广东省是全国省市中粉末企业密度较高的省份,企业包括阿克苏诺贝尔、擎天、华江、睿智、德福生等企业;福建省有万安、万顺等企业。

环渤海地区包括北京、天津、河北、山东省、辽宁等省市,其中较大粉末企业集中在北京、天津和山东地区。北京有邦德汉森等企业;天津的立邦、翔盛等企业;山东的美尔等企业。这三个地区成为我国粉末涂料生产和使用的主要地区。

注:截至2024年5月,该数据仅公布至2022年。

行业发展前景及趋势预测

1、行业发展趋势分析

整体来看,未来我国粉末涂料产品将朝向出低温固化、薄涂化、功能化等方向发展,并更加向下游用户聚焦,行业标准进一步完善和行业数字化升级等方向全面高质量发展。

2、行业发展前景预测

粉末涂料具有环保、节能、高性能等特征,广泛运用于家电、家具、汽车、建材与户外设施、管道等产品的涂装,满足其对外观、耐候、防腐等性能的不同要求,性能较高,用途广泛,市场空间较大。预计到2027年,国内粉末涂料行业市场规模将达到647亿元左右。

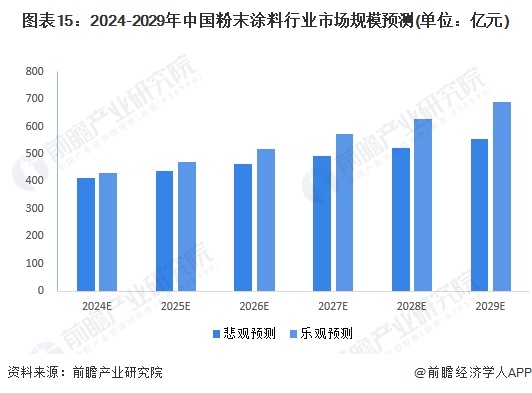

根据中国涂料工业协会发布的《中国涂料行业“十四五”规划》,预计“十四五”期间,国内涂料行业整体总产值年均增长4%左右。中国涂料工业协会会长曾表示,展望2024-2028年,随着“双碳”政策进一步实施和引导,粉末涂料应用场景和发展前景将会越来越广,跨界应用将会越来越宽,预期会有6%~10%的年增长率,bdapp官方下载苹果版结合预期增长率对2024-2029年市场规模进行预测,初步预测2029年在悲观情景下中国粉末涂料市场规模约为553亿元,乐观情景下中国粉末涂料市场规模691亿元。

更多本行业研究分析详见bdapp官方下载苹果版产业研究院《全球及中国粉末涂料(塑粉)行业发展前景预测与投资战略规划分析报告》。

同时bdapp官方下载苹果版产业研究院还提供产业新赛道研究、投资可行性研究、bdapp官方下载苹果版、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取bdapp官方下载苹果版产业研究院的正规授权。

更多深度行业分析尽在【bdapp官方下载苹果版经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告bdapp官方下载苹果版性、适时性地对粉末涂料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来粉末涂料行业发展轨迹及实践经验,对粉末涂料行业未来...

品牌、内容合作请点这里:寻求合作 ››

bdapp官方下载苹果版经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

bdapp官方下载苹果版产业研究院

中国产业咨询领导者,专业提供bdapp官方下载苹果版、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »