【干货】2024年中国聚甲醛行业产业链现状及市场竞争格局分析 企业主要分布河北等地区

本文核心数据:产业链、区域热力地图、业务情况

1、聚甲醛产业链全景梳理

聚甲醛产业链上游包含原材料市场与生产设备市场,聚甲醛的生产主要是以甲醇为起始原料,先氧化生成甲醛,甲醛经过精制后,通过不同聚合反应得到。所以,聚甲醛原材料主要为甲醇(进一步制备甲醛、三聚甲醛)等,生产设备主要包含精馏系统、夹套系统、水洗罐等,具体设备为精馏塔、冷凝器、离心泵等;聚甲醛产业链中游主要为共聚甲醛及均聚甲醛的生产;聚甲醛产业链下游主要为汽车工业、机械工业、电气电子、仪器仪表、消费品等。

甲醇生产和销售代表性企业主要有宝丰能源、中天合创、延长中煤、内蒙古荣信、广西华谊、浦城清洁能源、延安能源、神华榆林等。从聚甲醛生产企业来看,国际市场上,除杜邦全部生产均聚甲醛,日本旭化成部分生产均聚甲醛外,国内外其他供应商的产品基本都为共聚甲醛;国内市场上,生产聚甲醛的企业主要有云天化、国能宁煤、宝泰菱、开封龙宇、唐山中浩、兖矿鲁化、旭化成聚甲醛(张家港)等;停产的企业有上海蓝星、天津渤海化工、中海油天野等;在建设聚甲醛产能的企业有新疆心连心、鹤壁龙宇、新疆望京龙、内蒙古久泰、新疆云聚天、新疆国华、新疆新业能源化工等。

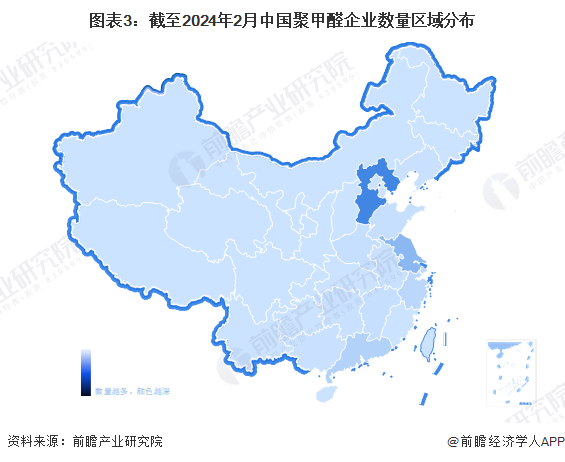

2、聚甲醛产业链区域热力地图

根据企查猫查询数据显示,目前中国聚甲醛注册企业主要分布河北等地区。

从产业链代表性企业区域分布来看,我国甲醇代表生产企业主要分布陕西、内蒙古、宁夏、安徽等省份,聚甲醛行业主要竞争者分布相对分散,区域特征不明显。

3、聚甲醛代表性企业布局情况

从产能布局来看,截至2024年2月,我国生产聚甲醛的企业共计17家,其中,9家企业已建成投产,3家企业停产(上海蓝星、天津渤海化工、中海油天野),5家企业正进行相关的产能建设。从现有产能来看,我国聚甲醛产业企业现有产能合计达49万吨;从在建产能看,我国聚甲醛正常在建产能达60万吨(南通星辰、新疆国重鑫兴、新疆望京龙未公布项目最新建设进展,未纳入其中)。

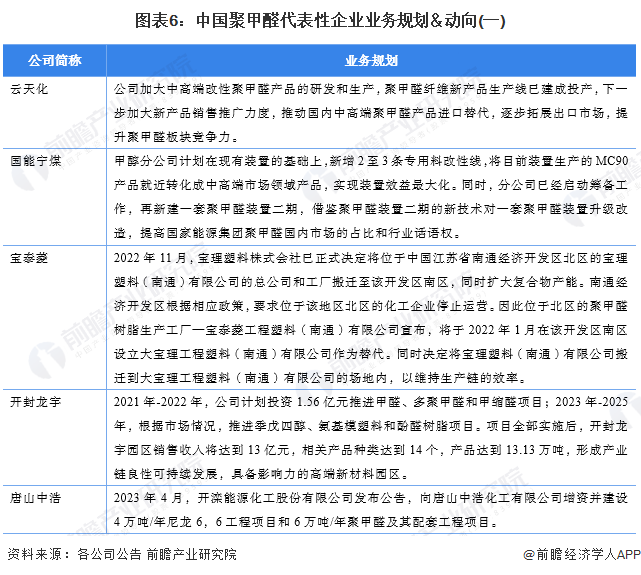

4、聚甲醛代表性企业业务规划

更多本行业研究分析详见bdapp官方下载苹果版产业研究院《中国聚甲醛(POM)行业市场bdapp官方下载苹果版与投资战略规划分析报告》。

同时bdapp官方下载苹果版产业研究院还提供产业大数据、产业研究报告、bdapp官方下载苹果版、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(bdapp官方下载苹果版产业研究院)。

更多深度行业分析尽在【bdapp官方下载苹果版经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告bdapp官方下载苹果版性、适时性地对聚甲醛(POM)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来聚甲醛(POM)行业发展轨迹及实践经验,对聚甲醛...

品牌、内容合作请点这里:寻求合作 ››

bdapp官方下载苹果版经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

bdapp官方下载苹果版产业研究院

中国产业咨询领导者,专业提供bdapp官方下载苹果版、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »