2020年中国快递行业发展现状及投融资现状分析

行业良好态势延续

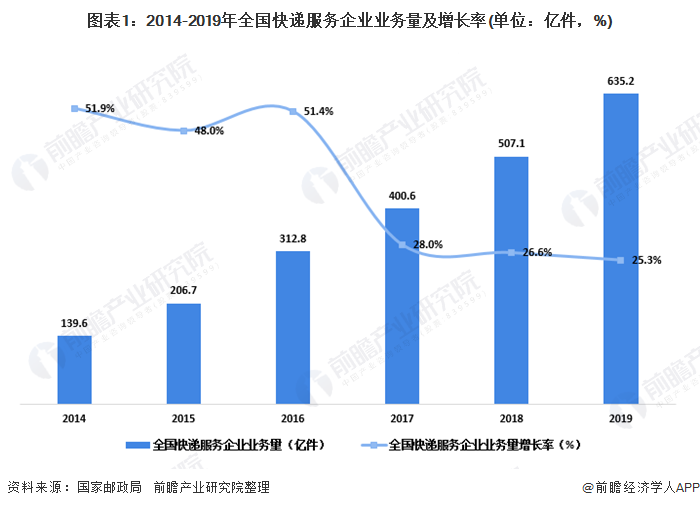

2019年,我国快递服务企业业务量累计完成635.2亿件,同比增长25.3%,依然延续逐年跨新百亿量级的增长态势。业务量超过美、日、欧等发达国家经济体总和,占全球包裹量超过50%,连续6年稳居世界第一,2019年增量(128亿件)已接近2014年全年业务量。

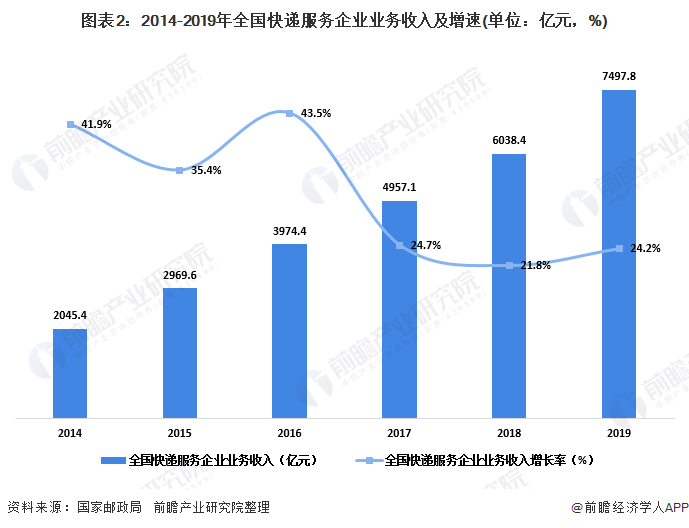

2019年,我国快递服务企业业务收入累计完成7497.8亿元,同比增长24.2%,较2018年上升2.4个百分点。量收增速差空前接近。我国快递行业保持高位稳速运行,为快递业转型升级提供了坚实的市场底盘,稳步推动行业由高速增长向高质量发展转变。

行业格局演变加速

2019年,快递行业竞争越发激烈,领先企业优势继续扩大,新主体新模式不断涌现。持续不断的价格战不断抬升行业的规模壁垒以及标准化服务的水平线,二线企业由于与头部企业的规模差距越拉越大,规模效应明显弱于头部企业,导致其成本线难以跟上行业价格线的降低速度,业绩出现亏损,同时其服务时效也无法与头部企业相抗衡,许多企业陆续推出行业竞争。

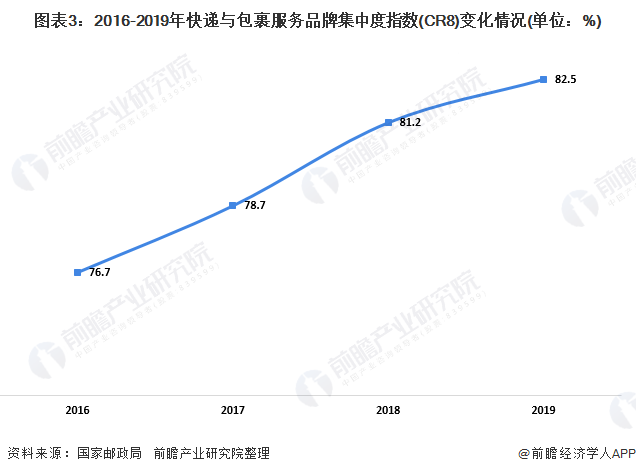

2019年,CR8头部快递企业市场占比进一步提升,达到82.5%,同比提升1.3个百分点。与二三线企业相比,头部快递企业更易获得优质资源、提高市场占有率、实现扩张整合,以规模效应筑牢成本优势,强者俞强的“马太效应”更加凸显。

资本聚焦关键领域

2019年,资本投向从广泛布局向重点企业、关键领域聚集,头部企业更受资本青睐。全年快递物流核心产业链中共有99家企业完成融资。阿里巴巴投资46.6亿元入股申通快递,是快递主线企业中为数不多的资本案例。其余融资项目受益方均为快递物流的上游供给商和各类平台。融资主体上看,更加聚焦头部企业,投资机构对优质的头部标的企业仍然愿意付出大额资金继续加持,融资成功企业均为发展较成熟的头部企业。区域化、本地化的中小型企业因不具备全国性的网络效应及运力支撑,受到自身发展格局的限制,未能在资本市场上“崭露头角”。融资领域上看,智慧物流、同城配送、合同物流、快递物流、物流仓储、车货匹配、跨境物流和货运代理八个领域是最被国内资本市场认可的战场,且同城配送和合同物流最热门,此外快运领域的融资也较为乐观。

更多数据请参考bdapp官方下载苹果版产业研究院《中国快递行业市场bdapp官方下载苹果版与投资战略规划分析报告》,同时bdapp官方下载苹果版产业研究院还提供产业大数据、bdapp官方下载苹果版、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【bdapp官方下载苹果版经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

物流项目可研

物流项目可研

物流bdapp官方下载苹果版

物流bdapp官方下载苹果版

物流园区规划

物流园区规划

物流小镇规划

物流小镇规划

专项物流规划

专项物流规划

物流园区招商

物流园区招商

物流政策编制

物流政策编制

物流课题研究

物流课题研究

供应链咨询

供应链咨询