预见2025:《2025年中国量子通信行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:国盾量子(688027.SH);中天科技(600522.SH);亨通光电(600487.SH);科大国创(300520.SZ);电科网安(002268.SZ);神州信息(000555.SZ)等

本文核心数据:市场规模;企业数量;参与者比重;区域占比等

产业概况

1、定义及特征

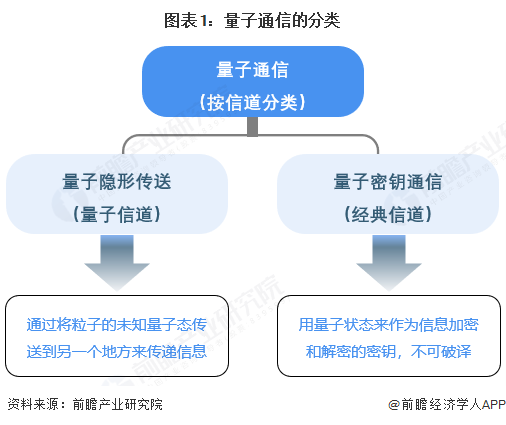

量子通信,是利用量子力学原理对信息进行编码、传输和处理的一种新型通信方式,以其高度的安全性和传输效率,成为当今信息通信领域的前沿技术,量子通信是量子信息学的重要分支,其具有不可克隆、不可分割和不可预测的特性,能够从根本上保证信息传输的绝对安全。量子通信行业涉及广泛,包括QRNG等关键元器件、QKD等关键量子通信用信息安全服务设备、传统电信、卫星通信服务以及信息集成服务等;通信双方,基于传统的光纤传输或者卫星传输,通过量子通信用信息安全服务设备对传输信息进行绝对加密,确保信息在传输过程中的绝对安全;传统通信的加密技术虽然可以提供一定程度的安全性,但相较于量子通信来说容易被破解。

量子通信系统的基本部件包括了量子态发生器、量子通道和量子测量装置。按其所传输的信息是经典还是量子而分为两类:前者主要用于量子密钥的传输,后者则可用于量子隐形传态和量子纠缠的分发。其他还有信道、信源、信宿、编译码器、解调器、量子网关、量子交换机、量子路由器、量子密钥分发器、量子集控器等设备。

2、产业链剖析:前沿技术环节较多

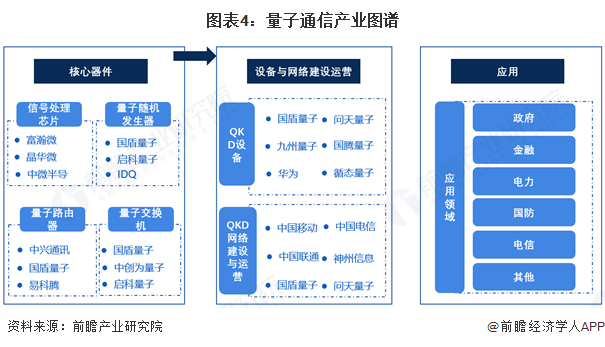

量子通信产业链上游主要是核心器件与材料。主要包括芯片(如数据处理类芯片、电学芯片、光学芯片)、量子光源(不同技术路线下对光源可能有不同的需求,激光器是一种常见的光源的设备)、单光子探测器、量子随机数发生器、量子路由器以及量子交换机等领域。量子通信产业链中游主要包括QKD设备,QKD网络建设与运营等领域。量子通信产业链下游广泛应用于政府、金融、电力、国防、电信等领域。

量子通信上游核心器件中信号处理芯片代表性企业包括:富瀚徵、晶华微、中微半导等;量子随机发生器代表性企业包括:国盾量子、启科量子、IDQ等;量子路由器代表性企业包括:中兴通讯、国盾量子、易科腾等;量子交换机代表性企业包括:国盾量子、中创为量子、启科量子等。量子通信中游QCD设备代表性企业包括:国盾量子、问天量子、九州量子、国腾量子、华为、循态量子等;QCD网络建设与运营代表性企业包括:中国联通、移动、电信等。

行业发展历程:目前处于开放探索阶段

我国量子信息政策演进分为四个阶段,第一阶段重点在于推动量子信息关键技术研发,第二阶段在于推动产业化试水,第三阶段国家政策层面更加注重产业化发展。根据2021年发布的“十四五”规划:我国量子信息领域的科技攻关任务围绕量子通信技术研发、量子测量技术突破和量子计算的产品研制。目前我国量子信息产业发展进入开放探索的第四阶段,这个阶段量子信息前沿研究高度活跃。当前,量子信息网络的协议方案、核心器件、转换接口和组网实验等前沿研究高度活跃,但仍处于开放探索阶段,距离实用化仍有较大差距。

行业政策背景:政策为量子通信关键技术突破提供良好支持

近年来,中国量子通信行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励量子通信行业发展与创新,《关于推动未来产业创新发展的实施意见》《横琴魯澳深度合作区鼓励类产业目录》《扩大内需战略规划纲要(2022-2035年)》等产业政策为量子通信行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。各项支持政策已推动量子通信的广泛应用,预期会推动量子通信市场。我国量子通信行业主要发展政策如下:

行业发展现状

1、超导量子计算为整机企业重要技术路径

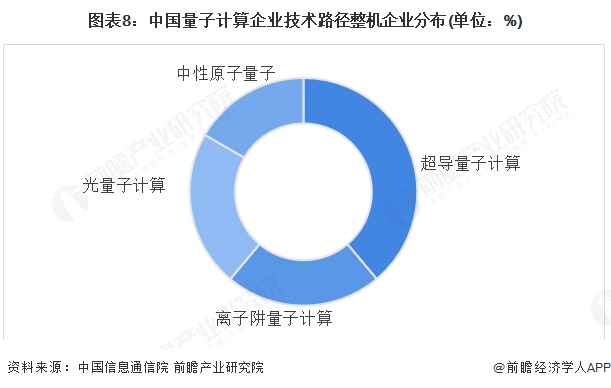

量子计算与量子通信有着技术上的协同效应,量子计算硬件的技术直接关联到量子密钥分发的通信安全。此外,量子计算整机企业与量子通信企业合作,有利于推动下游应用场景的开发。目前,多家量子计算企业正在部署5G/6G的网络优化、复杂信号处理等应用。从量子计算企业技术路径来看,根据中国信息通信院数据显示,截至2025年8月,整机企业布局超导量子计算的比重为39%,离子阱量子计算和光量子计算比重均为22%,而中性原子量子计算为17%。

2、量子密码推动整体市场发展

量子密码是量子通信的核心技术之一,主要通过量子密钥分发(QKD)实现信息传输的绝对安全性。通过密钥分配技术(如量子密钥分发,QKD),能提升安全性,可以应用在金融、政务等高安全领域,是未来量子互联网的重要技术,是未来信息安全的核心。2023年,全球量子密码市场规模达到4.2亿美元,中国量子密码市场规模达到0.35亿美元,占全球量子密码市场规模8.3%。初步测算,2024年中国量子密码市场规模为0.8亿美元,年复合增速超过70%。

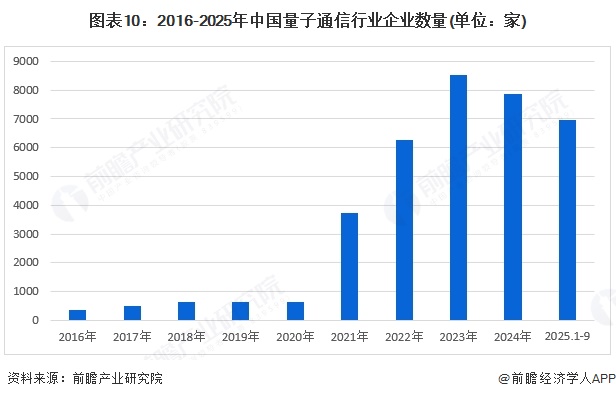

3、量子通信年企业注册热度较高

2020年以前即“十三五”阶段,量子通信企业数量较少,每年新增在几百家左右。量子科技处于前沿领域,暂未有自主创新技术规模化落地。“十四五”开始,量子科技的发展战略地位提升,企业自主研发能力不断突破,使得市场不断扩张,2021年新增企业达3730家,最高峰为2023年,新增企业8537家。2024年新增企业有所下降,为7855家,2025年1-9月新增企业接近7000家,整体来看注册热度较高。

注:企业状态为存续、在业;企业所在行业为信息传输、软件和信息技术服务业以及科学研究和技术服务业;企业为无经营风险,无被执行人的新增企业

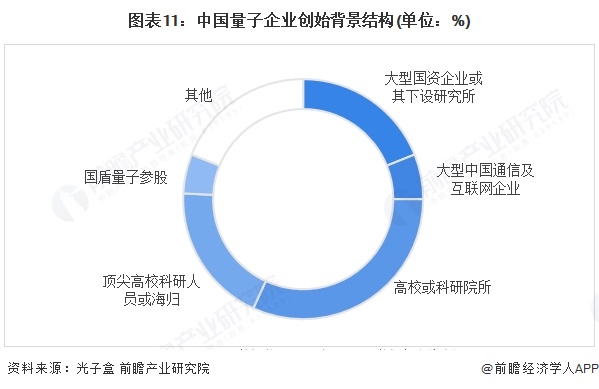

4、高校和科研机构是主要牵头者

中国量子企业创始背景呈现科研驱动与国资支撑深度融合的特征。高校或科研院所是核心源头,众多企业脱胎于顶尖科研机构的技术积累,如国盾量子技术源自中科大,本源量子由中科大院士团队创立,形成产学研转化的核心路径。大型国资企业及下设研究所与顶尖高校科研人员、海归群体构成重要支撑。国资通过资本注入与项目对接提供发展保障,中电信量子控股国盾量子便是典型;科研人员与海归则携带核心技术落地,成为技术转化的关键力量。大型通信及互联网企业参与度较低,多为后期布局而非创始核心。国盾量子参股以产业协同为主,其他背景则补充多元化力量,整体形成科研引领、国资托底、人才落地的创始生态。

注:上述数据截止2023年12月,数据仍有代表性

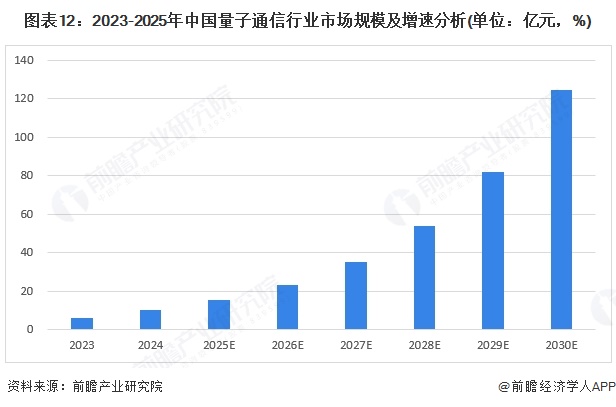

5、量子通信市场规模稳步增长

量子通信在政策支持下,未来作为前沿技术,市场规模将保持高速增长。政策层面,国家将量子通信纳入重点发展领域,通过专项规划明确网络建设目标,地方配套基金加速产业链协同,形成战略引导力。技术上,量子密钥分发技术成熟度提升,量子直接通信实现长距离稳定传输,核心器件国产化率持续提高,推动设备成本下降与性能优化,为规模化应用奠定基础。需求端,金融政务能源等领域对信息安全需求迫切,量子通信的无条件安全特性契合刚需,示范项目落地后快速复制,带动市场规模加速扩张。初步测算,2024年市场规模为10亿元,2025-2030年中国量子通信市场规模CAGR为52.3%,量子通信龙头有望引领国内行业发展。

行业竞争格局

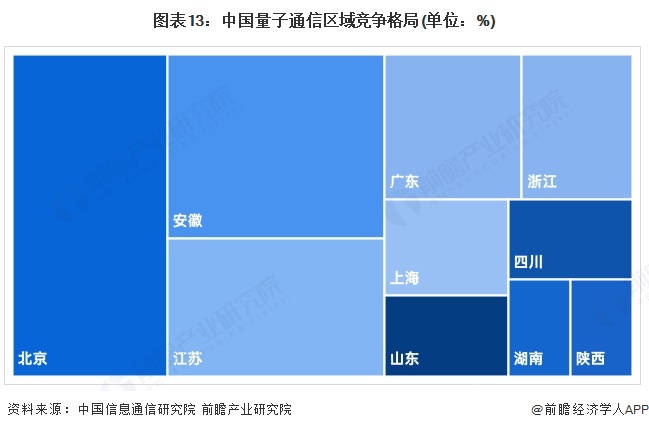

1、区域竞争:北京引领地区发展

根据中国信息通信研究院2024年对量子信息各领域我国专利申请总量的统计,北京、安徽、江苏、广东、浙江等地已成为量子信息领域技术创新高地。其中,安徽地区量子计算领域院校和企业聚集度较高,专利数量领先。量子通信和量子精密测量领域,北京专利数量领先,体现出科教资源优势。PQC领域浙江企业专利布局较早。

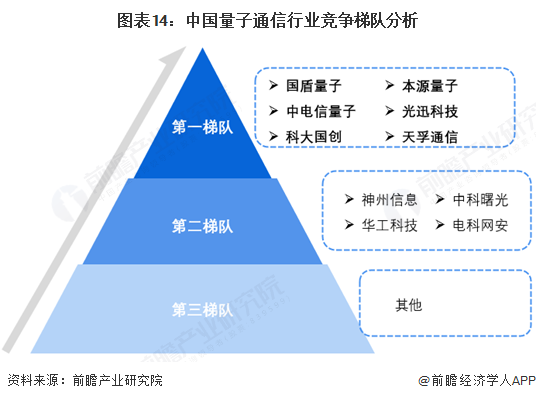

2、企业竞争:国盾量子业务专注度高

目前国盾量子、中电信量子、本源量子、光迅科技、科大国创和天孚通信处于量子通信的第一梯队,神州科技、中科曙光、华工科技以及电科网安处于第二梯队。第一梯队的企业业务专注度高,企业规模在细分领域领先,形成稳定供应能力与市场影响力。技术先进性突出,国盾主导行业标准,国盾量子主打全产业链设备与网络,中电信量子发布“天衍”量子计算云平台,构建量子通信全场景产品方案能力体系,积极推动量子产业发展;本源量子推出一系列上游核心产品,开展多个下游用例实践,推出“量超协同”计算平台;光迅科技研发量子芯片,专攻核心光模块,科大国创深耕量子软件算法,天孚通信聚焦精密光器件,适配头部企业需求,业务专注度高,因此处于第一梯队。

第二梯队业务专注度较低,多为多元化业务延伸,神州信息主要进行数据资产的业务,量子通信是企业的多元化布局体现,侧重应用落地;中科曙光主要是进行算力发展,其通过自主创新技术进入量子通信领域;华工科技由激光器件切入,在硬件上进入市场。电科网安侧重量子密码适配。第三梯队的企业量子业务占企业规模比重小,未形成独立核心板块,以满足场景需求为主。

产业发展前景及趋势

以量子计算、量子通信和量子测量为代表的量子信息技术,既是量子科技的重要组成部分,也是开辟未来产业新赛道的重要发展方向。当前,量子信息领域进入科技攻关、工程研发、应用探索和产业培育相互带动和一体化发展关键阶段,科研成果亮点不断涌现,原型机和产品研发进展迅速,示范应用与测试验证广泛开展,技术标准化研究取得阶段性成果,市场投融资保持活跃,独角兽企业成为关注热点,产业生态发展方兴未艾。

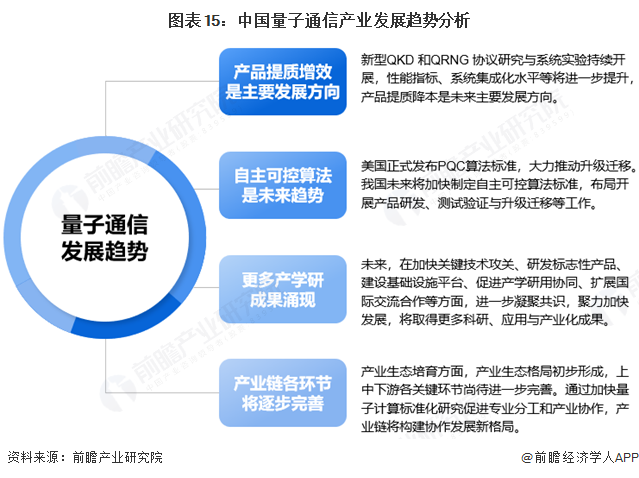

未来,中国量子通信产业产品提质增效将是主要发展方向,新型QKD 和QRNG 协议研究与系统实验持续开展,性能指标、系统集成化水平等将进一步提升。自主可控算法是未来发展重要趋势,美国正式发布PQC算法标准,大力推动升级迁移。我国未来将加快制定自主可控算法标准,布局开展产品研发、测试验证与升级迁移等工作。此外,更多产学研成果将涌现,我国将进一步凝聚共识,聚力加快发展,将取得更多科研、应用与产业化成果。产业链各环节将逐步完善,通过加快量子计算标准化研究促进专业分工和产业协作,产业链将构建协作发展新格局。

更多本行业研究分析详见bdapp官方下载苹果版产业研究院《中国量子通信行业市场bdapp官方下载苹果版与投资策略分析报告》

同时bdapp官方下载苹果版产业研究院还提供产业新赛道研究、投资可行性研究、bdapp官方下载苹果版、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(bdapp官方下载苹果版产业研究院)。

更多深度行业分析尽在【bdapp官方下载苹果版经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告bdapp官方下载苹果版性、适时性地对量子通信行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来量子通信行业发展轨迹及实践经验,对量子通信行业未来...

品牌、内容合作请点这里:寻求合作 ››

bdapp官方下载苹果版经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

bdapp官方下载苹果版产业研究院

中国产业咨询领导者,专业提供bdapp官方下载苹果版、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »