预见2024:2024年中国林业碳汇行业市场现状、竞争格局及发展趋势分析 碳排放权集中统一交易

本文核心数据:发展历程;市场规模及预测等

林业碳汇行业概况

1、定义

林业碳汇是指通过实施造林、再造林和森林管理、减少毁林等活动,吸收大气中的二氧化碳并与碳汇交易结合的过程、活动或机制,既有自然属性,也有社会经济属性。

林业碳汇的社会经济属性是指通过市场化手段参与林业资源交易,从而产生额外的经济价值,包括森林经营性碳汇和造林碳汇两个方面。其中,森林经营性碳汇针对的是现有森林,通过森林经营手段促进林木生长,增加碳汇。造林碳汇项目由政府、部门、企业和林权主体合作开发,政府主要发挥牵头和引导作用,林草部门负责项目开发的组织工作,项目企业承担碳汇计量、核签、上市等工作,林权主体是收益的一方,有需求的温室气体排放企业实施购买碳汇。

2、产业链剖析:产业链条长

林业碳汇产业链主要包括森林经营、碳计量与核证、项目开发与减排量签发、交易四个环节。其中,森林经营是基础,直接影响碳排放量的多少;碳计量与核证、项目开发与减排量签发是核心环节,决定了林业碳汇项目的质量和价值;交易则是实现价值的过程,决定了林业碳汇的市场接受度。

森林经营是林业碳汇产业链的基础,主要包括森林保护、培育、管理等活动。良好的森林经营可以提高森林的固碳能力,为后续的碳汇交易打下坚实的基础。目前,我国正在大力推进森林可持续经营,以提高森林质量,促进林业碳汇的发展。

碳计量是对森林产生的碳排放量进行测量和计算的过程,核证是对碳计量结果的审核和确认过程。这个环节需要专业的技术和规范的操作,以确保测量结果的准确性和权威性。目前,我国已经建立了较为完善的碳计量与核证体系,为林业碳汇项目提供了保障。

项目开发是寻找合适的森林开展碳汇项目的过程,减排量签发则是将核证的碳排放减少量转化为具有法律效力的减排量过程。这个环节需要专业的团队和规范的操作,以确保项目的合规性和减排量的合法性。目前,我国已经建立了较为完善的项目开发与减排量签发体系,为林业碳汇项目的顺利实施提供了保障。

交易是林业碳汇实现价值的过程,主要包括减排量的买卖和相关金融服务。这个环节需要金融机构的支持和市场的认可,以确保交易的可行性和利润空间。目前,我国已经建立了较为完善的碳排放交易市场,为林业碳汇的交易提供了平台。

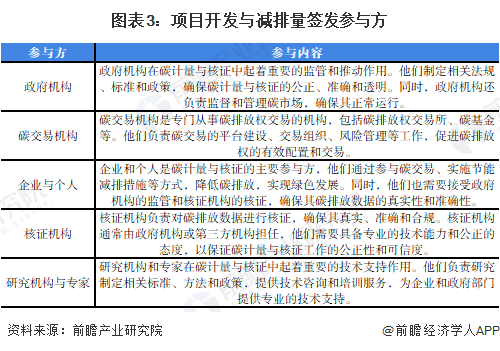

目前,我国林业碳汇森林经营企业主要有岳阳林纸、福建金森等企业。碳计量与核证环节代表性企业有三众能源、华测检测、南天信息、先河环保等。项目开发与减排量签发环节代表性企业有嘉德瑞、超腾、汉能碳、埃文低碳等。碳交易环节代表性企业有谱尼测试、上海易连等。

行业发展历程:行业处在突飞猛进阶段

2004年,国家林业局碳汇管理办公室在广西壮族自治区、内蒙古自治区、山西省等地区启动了林业碳汇试点项目,随后江西、福建、浙江等省份也逐步推动林业碳汇试点项目落地。2006年,在世界银行的支持下,全球首个成功注册的CDM林业碳汇项目——“中国广西珠江流域再造林项目”在广西实施。该项目完成造林面积3008.8公顷,到2035年项目预期可实现温室气体减排量约77万吨,首个监测期内成功签发了13.2万吨碳汇减排量,收益51.9万美元。

我国逐步形成了基于项目层面的核证减排量交易的林业碳汇交易,项目类型主要有3种:一是清洁发展机制(CDM)下的林业碳汇项目;二是中国核证減排机制(CCER)下的林业碳汇项目,包括北京林业核证减排量项目(BCER)、福建林业核证减排量项目(FFCER)和省级林业普患制核证减排量项目(PHCER)等;三是其他自愿类项目,包括林业自愿碳减排标准(VCS)项目、贵州单株碳汇扶贫项目等。

2011年国家确定开展碳交易试点,有上海、广东、深圳、湖北、重庆、天津。2013年七个试点交易市场开始交易。但同时由于国际环境低迷,欧盟碳交易市场不再接受印度、中国等CDM项目申请,我国CDM和CCER项目一度陷入低迷阶段,2017年不再发布新的项目,原有的存量项目继续交易。

当前我国的CCER相关工作已于2017年暂停,但关于管理办法的修订、方法学的研发以及市场建设与完善从未停止。

根据北京市人民政府办公厅于2021年3月印发的《北京市关于构建现代环境治理体系的实施方案》,北京将完善碳排放权交易制度,承建全国温室气体自愿减排管理和交易中心。在市场建设上,根据北京绿色交易所公开信息,CCER管理交易电子系统的招标采购已于2021年底完成,若CCER的备案签发重启,林业碳汇作为其中生态价值较高、额外性较为充分的项目子类,势必得到政策和市场的关注。在这样的背景下,林业碳汇在CCER项目中的重要性将逐渐得以体现,叠加植树造林在我国生态环境保护中的基础性地位,未来在政策加持与市场热情的助推下,林业碳汇开发将成为CCER项目的重要贡献来源,近期多个上市公司也加大了布局林业碳汇的行动力度。

行业政策背景:政策加持,林业碳汇发展愈加重要

林业碳汇是我国生态环保类的重要分支,根据我国国民经济“十五”计划至“十四五”规划,国家对林业碳汇行业的支持政策经历了从“退耕还林”到“完善体系”再到“协同推进”的变化。

“十五”计划(2001-2005年)至“十一五”计划(2006-2010年)时期,国家层面提倡:保护森林资源,控制温室气体排放;从“十二五”规划开始,规划明确了增加森林碳汇,降低二氧化碳排放强度;“十三五”时期,规划明确了要建立碳排放权初始分配制度,完善碳排放标准体系;到“十四五”时期,根据《“十四五”规划和2035年远景目标刚要》,协同推进减污降碳,促进达成双碳目标成为“十四五”时期的重要任务。

行业发展现状

1、中国林业发展现状:内蒙古、云南、四川、黑龙江林业用地面积排前四

根据国家统计局公布数据,截至2022年底,中国林业用地面积32368.55万公顷,森林面积22044.62万公顷,人工林面积8003.10万公顷,森林覆盖率23.0%,活立木总蓄积量190.07亿立方米,森林蓄积量175.60亿立方米。各个地区的森林资源情况如下表所示:

2018-2022年,全国造林面积呈波动下降趋势。根据国家统计局,2022年,全国完成造林4202.79千公顷,造林面积增长率回升到11.94%。

2、中国碳市场发展现状:碳排放权集中统一交易

国内碳市场发展分为四个阶段。

第一阶段(2011-2013年)的地方试点启动阶段:2011年起国家发改委先后在北京、天津、上海、重庆、广东、湖北、深圳启动7个碳交易试点,探索建立碳交易机制。

第二阶段(2013-2017年)的全国碳市场准备阶段:2013年11月国家政府将建设全国碳市场列入全面深化改革的重点任务之一。2014年12月,国家发改委发布《碳排放权交易管理暂行方法》,确立全国碳市场总体框架。2017年12月,国家发改委发布《全国碳排放权交易市场建设方案(发电行业)》,标志着全国统一市场建设工作的正式启动。

第三阶段(2018-2020年)的全国碳市场的建设与完善阶段:2018年3月,中国国务院机构改革,在原环境保护部的基础上组建生态环境部,原国家发改委主导的碳排放权交易职责也划入新的生态环境部,2020年,《碳排放权交易管理办法(试行)》正式出台。

第四阶段(2021年-):2021年,生态环境部发布《关于全国碳排放权交易相关事项的公告》,《公告》指出,全国碳排放权交易机构负责组织开展全国碳排放权集中统一交易。碳排放配额(CEA)交易应当通过交易系统进行。

目前,国内共有8所碳交易市场。大部分碳交易市场实行免费发放配额的机制,随着碳交易市场的发展,碳交易配额有偿发放比例逐步上升。各交易市场对碳重点排放企业纳入标准短期内基本不变,考虑到企业关停情况或出于纳入更多行业的需要,每年会对控排单位名单进行调整。

3、中国林业碳汇项目开发及运营现状

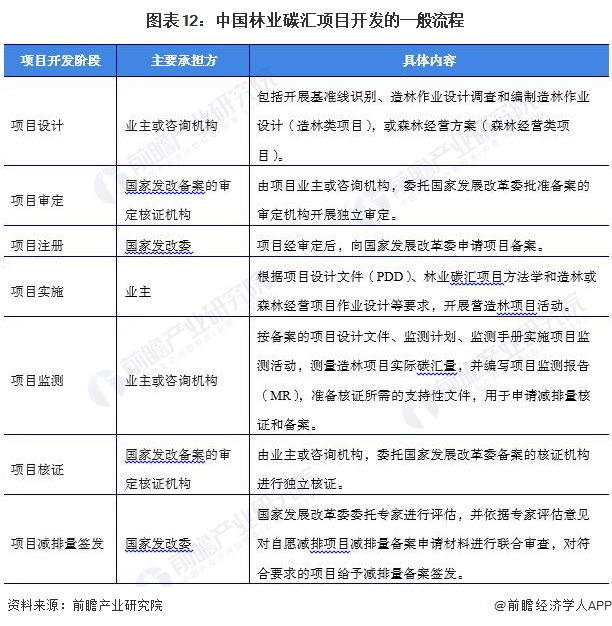

——中国林业碳汇项目开发的一般流程

林业碳汇项目开发流程包括项目备案阶段(设计、审定、注册)与减排量备案阶段(项目实施、监测、核证、减排量签发)几个步骤,由不同承担方负责开发流程的不同环节。

——中国林业碳汇项目地区分布

目前,我国林业碳汇项目可参与全球性(CDM、VCS 、GS),全国性(CCER、CGCF),及区域性(FFCER、PHCER、BCER)抵消机制中碳交易。不同机制中对林业碳汇项目要求、使用标准有所不同,

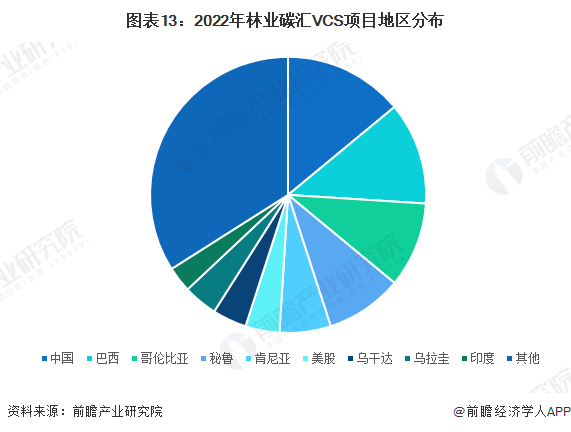

VCS由国际排放交易协会、世界经济论坛及气候组织发起,目前参与国家达80余个。截止2022年年底,全球已注册了1923个VCS 项目,已签发项目 1556 个,已签发碳信用 10.45 亿 tCO2e,其中中国共有880个VCS 项目。全球共有205个林业碳汇VCS 项目,主要分布在中国、巴西、哥伦比亚、秘鲁、肯尼亚等地,其中中国共有29个林业碳汇VCS 项目,居全球第一。

行业竞争格局

1、区域竞争:主要集中于广东、湖南、福建、四川等地

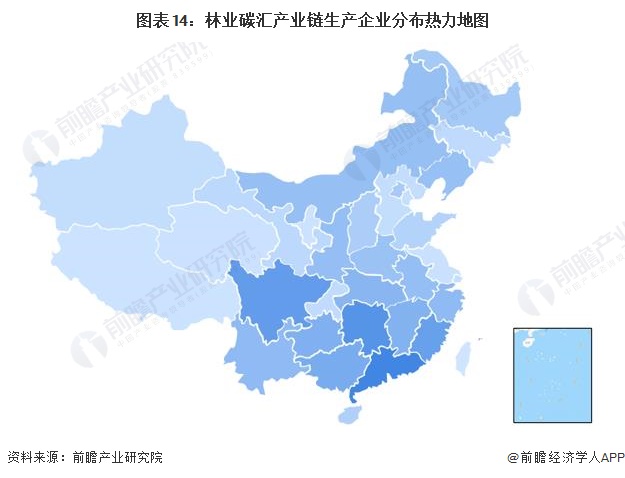

从我国林业碳汇产业链企业区域分布来看,林业碳汇产业链企业主要分布在广东地区,超过100家,其次是在湖南、四川、福建等地区,均在100家左右;其余地方,如青海、西藏、江苏等省份虽然有企业分布,但是数量较少。

从代表性企业分布情况来看,广东、福建、湖北、北京等地代表性企业较多。广东有华测检测、嘉德瑞、埃文低碳等;福建有永安林业、福建金森、平潭发展等;湖北有九森林业、华商低碳、凯迪生态等。

2、企业竞争:参与者众多,技术集中度较高

根据Incopat数据显示,2023年中国林业碳汇专利数量为3388个,在国内品牌中,专利份额排名靠前的是先河环保、华测检测和开发科技。技术专利占比最高的是先河环保,达到8.88%。

行业发展前景及趋势预测

十四五”规划指出,十四五期间,我国森林覆盖率提高到24.1%,由此推出至2025年中国森林蓄积量达到约183亿立方米。此外,国家发展改革委和自然资源部联合印发《全国重要生态系统保护和修复重大工程总体规划(2021-2035年)》,规划指出,2035年我国森林覆盖率达到26%,森林蓄积量达到210亿立方米,相较2005年增加85.44亿立方米。随着我国森林蓄积量和森林覆盖率的提高,森林吸收固定二氧化碳量逐步增加,林业碳汇效应凸显。

根据东珠生态年度报告,森林每生长1立方米的蓄积量,平均能吸收1.83吨二氧化碳,释放1.62吨氧气。由碳汇造林项目方法学,可申报CCER的林业碳汇项目土地需是2005年2月16日以来的无林地,假设所吸收的二氧化碳量均可纳入CCER市场进行交易(不考虑交易次数情况),2025/2030/2035年森林积蓄量相较2020年分别增加8/9.6/35亿立方米,假设CCER价格在20元/吨测算,则2025、2030、2035年林业碳汇项目潜在价值(不考虑交易次数)可达293、351以及1281亿元。

更多本行业研究分析详见bdapp官方下载苹果版产业研究院《中国林业碳汇产业深度调研与投资战略规划分析报告》。

同时bdapp官方下载苹果版产业研究院还提供产业大数据、产业研究报告、bdapp官方下载苹果版、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(bdapp官方下载苹果版产业研究院)。

更多深度行业分析尽在【bdapp官方下载苹果版经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告bdapp官方下载苹果版性、适时性地对林业碳汇产业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来林业碳汇产业发展轨迹及实践经验,对林业碳汇产业未来...

品牌、内容合作请点这里:寻求合作 ››

bdapp官方下载苹果版经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

bdapp官方下载苹果版产业研究院

中国产业咨询领导者,专业提供bdapp官方下载苹果版、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »